界面新闻记者 | 胡振明

在披露了大幅预亏的业绩预告后,宝泰隆(601011.SH)的股价也“崩塌”了。

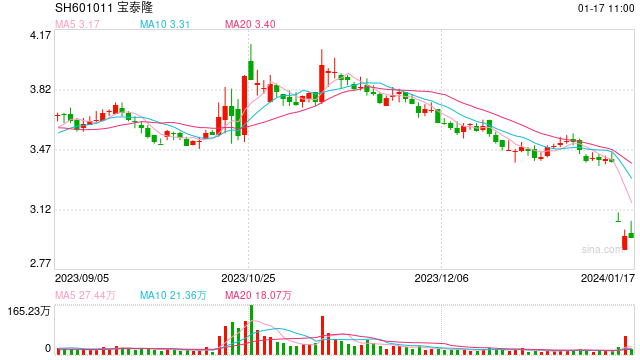

1月15日(周一),宝泰隆股价跌停,报收3.06元/股(-10.00%);1月16日股价以2.89元/股(-5.56%)大幅低开,全天低位震荡,最终收于2.98元/股,收跌2.61%。1月17日早盘开盘,该股股价翻红。

东方财富统计数据显示,宝泰隆股票于1月16日超大单流入1467万元、流出1184万元,大单流入3477万元、流出4387万元,主力流入合计4944万元、流出5570万元、净流出626万元。

1月15日宝泰隆龙虎榜显示,买入前五名合计买入1265.75万元,占总成交的14.98%;卖出前五名合计卖出1090.59万元,占总成交的12.91%;虽然当天股价跌停,但买入前五名与卖出前五名总合计整体呈现为净买入175.16万元。

宝泰隆近日遭遇股价大跌或许并不奇怪。因为在此之前,1月12日(周五)晚间,宝泰隆披露了《2023年年度业绩预亏公告》和《关于2023年度计提资产减值准备公告》等多份公告,主要受计提大额资产减值的影响,预计2023年度归属于上市公司股东的净利润将亏损13.03亿元到17.63亿元,与上年同期(法定披露数据)相比预计下降约1261%到958%。

至于2023年度业绩预亏的主要原因,宝泰隆认为,是受到上游煤炭行业及下游钢铁行业的双重挤压,其产品毛利率持续承压;另外,宝泰隆在2023年度计提大额资产减值损失及信用减值损失,导致其主营业务出现巨额亏损。

宝泰隆的三项长期资产减值损失合计16.35亿元至20.15亿元。其中,由于30万吨稳定轻烃(转型升级)项目终止,截至2023年12月31日该项目固定资产和在建工程的账面价值合计30.56亿元,需计提资产减值损失14.73亿元至18.01亿元。

宝泰隆持股51%的双鸭山龙煤天泰煤化工有限公司所拥有的40万吨醋酸项目的固定资产、在建工程以及商誉(合计27.75亿元)计提资产减值损失1.41亿元至1.72亿元(其中整体商誉减值7378万元,控股公司商誉减值3763万元,固定资产及在建工程资产减值损失6702万元至9832万元)。

宝泰隆的全资子公司七台河宝泰隆新能源有限公司30万吨煤焦油深加工项目的固定资产账面价值26781.85万元,需计提资产减值损失9450万元至11550万元。

除了长期资产计提减值准备之外,宝泰隆还计提了存货跌价准备6677.38万元、坏账准备3969.95万元。宝泰隆表示,计提上述资产减值准备后,相应减少其2023年年度合并报表净利润12.95亿元至15.69亿元。

根据宝泰隆披露的2020年至2022年三个年度的《计提资产减值准备公告》,此前各年度均计提了资产减值准备,但远远少于2023年度所计提的金额。

其中,2020年宝泰隆对应收款项计提信用减值准备1461.51万元,计提存货跌价准备共计892.08万元;该次计提资产减值准备导致宝泰隆2020年度合并报表利润总额减少2131.71万元。

2021年,宝泰隆对应收款项计提信用减值准备6110.32万元,计提存货跌价准备共计789.01万元;该次计提资产减值准备导致宝泰隆2021年度合并报表利润总额减少6899.33万元。

2022年,宝泰隆对应收款项计提信用减值准备1593.67万元,计提存货跌价准备共计283.37万元,计提固定资产减值损失96.73万元,计提工程物资减值损失543.25万元;计提这些资产减值准备,导致宝泰隆2022年度并报表利润总额减少2517.02万元。

此前三个年度宝泰隆计提的存货跌价准备各年度均在千万元以下,但2023年度计提的存货跌价准备超过6000万元;除了2021年度宝泰隆对应收款项计提信用减值准备金额较大之外,其余年度金额均明显小于2023年度计提的坏账准备。

值得一提的是,2020年至2022年,宝泰隆对30万吨稳定轻烃(转型升级)项目、双鸭山龙煤天泰煤化工有限公司所拥有的40万吨醋酸项目、七台河宝泰隆新能源有限公司30万吨煤焦油深加工项目的相关资产均未计提长期资产减值准备。

2023年9月末,宝泰隆的非流动资产合计118.80亿元,主要包括固定资产17.85亿元、在建工程74.75亿元和无形资产18.47亿元。2023年度宝泰隆将对前述提及的三项长期资产提计的减值损失合计额16.35亿元至20.15亿元,相当于2023年9月末非流动资产合计金额的13.76%至16.96%。

2022年年末和2023年9月末,宝泰隆的应收票据及应收账款、其他应收款合计金额分别为2.36亿元和1.89亿元,而所公告的2023年度计提坏账准备为3969.95万元。2022年年末和2023年9月末,宝泰隆的存货分别为15.24亿元和10.72亿元,而2023年度将计提存货跌价准备6677.38万元。

截至2023年9月30日,宝泰隆合并资产负债表中的未分配利润为13.97亿元,若根据2023年业绩预亏的情况,预计2023年年度实现归母净利润-17.63亿元到-13.03亿元,那么,2023年度宝泰隆很可能就将此前所累积的未分配利润全部亏掉,仅2023年度计提的长期资产减值损失就超过了未分配利润数额。

No Comment